Sozialversicherung Schweiz: Unterschiede und Vorzüge für deutsche Grenzgänger

Für die Aufnahme einer neuen beruflichen Tätigkeit in der Schweiz gilt es als Grenzgänger einige zahlreiche Aufgaben und Formalitäten zu erledigen. Hierzu gehört auch der Versicherungsschutz. Ebenso wie in Deutschland gibt es auch in der Schweiz die Versicherungspflicht. Die Systeme der Sozialversicherung in beiden Ländern ähneln sich zwar, sind jedoch grundlegend unterschiedlich aufgebaut.

Sozialversicherungen der Schweiz und ihre Grundlagen

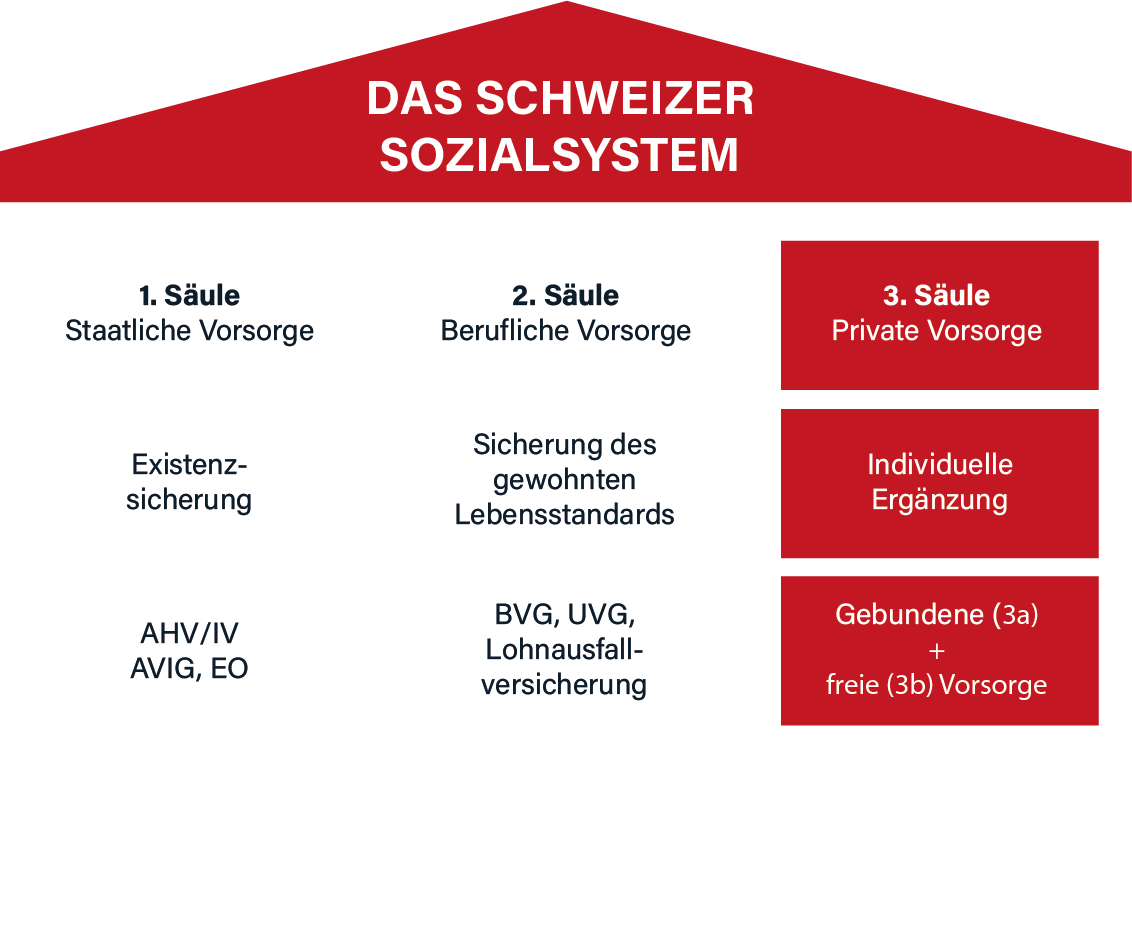

In der Schweiz spricht man von den drei Säulen der Versorgung oder dem Drei-Säulen-Prinzip. Dieses wurde bereits 1972 eingeführt und durch eine Volksabstimmung wirksam und in der Schweizer Bundesverfassung verankert. Diese drei Säulen gewährleisten eine Versorgung bei Invalidität, im Alter und auch im Todesfall (hier wird für die Angehörigen gesorgt). In der Kategorie Schweiz Sozialversicherung gibt es jedoch noch mehr zu wissen.

Jetzt kostenloses Erstgespräch anfragen

Wir beraten Sie persönlich und unverbindlich rund um Ihren beruflichen Neuanfang in der Schweiz unter Berücksichtigung Ihrer individuellen Voraussetzungen.

Die erste Säule sorgt für die Absicherung im Alter, die zweite Säule fungiert als berufliche Vorsorge. Die dritte Säule ist ein wenig komplexer. Hierbei handelt es sich um ein individuelles Konzept, welches von jedem Arbeitnehmer relativ frei gestaltet werden kann. Es handelt sich also im die Schweizer Altersvorsorge, die berufliche Vorsorge und die individuelle Vorsorge oder Eigenvorsorge.

Alle Grenzgänger werden automatisch ein Teil dieses 3-Säulen Systems und die Säulen eins und zwei sind hierbei gegeben. Die dritte und individuelle Säule jedoch schließt Grenzgänger nicht mit ein. Als Ausgleich wird jedoch eine Direktversicherung angeboten. Hierbei handelt es sich um eine Versicherung, welche steuerlich gefördert wird. Die dritte Säule für Grenzgänger ist also eine Versicherung nach §3, Nummer 63 EstG, welche freiwillig abgeschlossen werden kann, jedoch nicht obligatorisch ist.

Trotzdem sollte jeder über den Abschluss einer solchen Versicherung nachdenken, denn sie bildet eine hervorragende Ergänzung den anderen beiden Säulen. Wie viel man investiert kann individuell festgelegt werden und bestimmt über den Betrag, welchen man im Rentenalter zusätzlich zur Verfügung hat. Verschiedene Versicherungsgesellschaften bieten ebenso wie Banken interessante Lösungen an. Die Versicherer haben zudem oft Kombinationsangebote, bei welchen eine Invalidität oder der Todesfall mit abgesichert sind.

Man unterscheidet zudem zwischen der Säule 3a und der Säule 3b. Bei 3a handelt es sich um eine gebundene Vorsorge, während 3b eine freie Vorsorge darstellt. Die Grundversicherung in der Schweiz ist für alle von Gesetzeswegen gleich. Dies stellt sicher, dass alle Menschen medizinische Versorgung auf gleichbleibend hohem Niveau erhalten. Zusatzversicherungen und verschiedene Modellvariationen ermöglichen Einsparungen von Prämien und zusätzliche Wahlleistungen.

Die Schweizer Sozialversicherungen und ihre Arten im Überblick

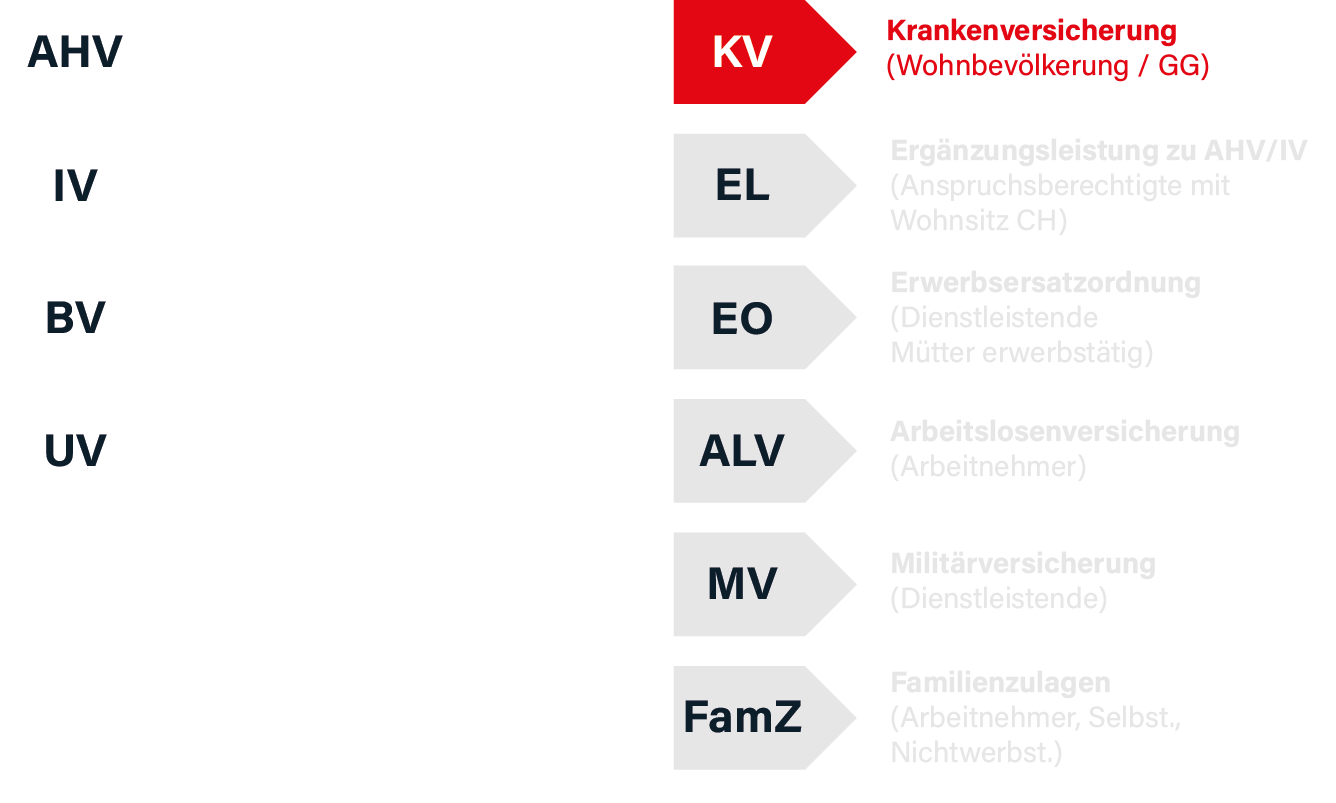

Für die verschiedenen Versicherungen zahlt man in der Schweiz Sozialabgaben. Die einzelnen Sozialversicherungen der Schweiz sind:

1. Die Arbeitslosenversicherung

Die Arbeitslosenversicherung in der Schweiz bietet Lohnersatzleistungen für Arbeitslose, die bestimmte Bedingungen erfüllen, einschließlich Entschädigungen bei Jobverlust, Unterstützung bei Kurzarbeit.

2. Die berufliche Vorsorge

Die berufliche Vorsorge soll den Lebensstandard, welchen eine arbeitende Person hat, aufrechterhalten.

3. Ergänzungen

Die Ergänzungen zielen darauf ab, die Existenzsicherung zu gewährleisten, falls die AHV oder die Renten nicht ausreichen.

4. Erwerbsausfallentschädigungen

Diese greifen bei Mutterschaft, Militärdienst oder Zivildienst.

5. Invalidenversicherung

Sie greift bei Invalidität und richtet sich nach dem jeweiligen Wohnort.

6. Krankenversicherung

Auch Grenzgänger sind versicherungspflichtig. Ebenso wie in Deutschland muss eine Krankenversicherung zur Kostendeckung von medizinischen Behandlungen abgeschlossen werden.

7. Unfallversicherung

Wer in der Schweizer Unfallversicherung versichert ist, hat Anspruch auf Leistungen bei Unfällen. Hierzu zählen Berufsunfälle, nicht berufliche Unfälle und Berufskrankheiten

Die Grundlagen der Sozialversicherung in Deutschland

In Deutschland gibt es fünf Sozialversicherungen und jede davon ist verpflichtend für jeden in Deutschland lebenden Menschen.

- 1. Unfallversicherung

- 2. Krankenversicherung

- 3. Pflegeversicherung

- 4. Rentenversicherung

- 5. Arbeitslosenversicherung

Zusätzlich hierzu können auch in Deutschland private Zusatzversicherungen oder private Versicherungen abgeschlossen werden. Diese beinhalten zusätzliche Leistungen entsprechend den gewählten Verträgen. Zum Beispiel Chefärztliche Behandlung im Krankenhaus, Einbettzimmer oder eine Zahnzusatzversicherung.

Die Finanzierungen der Sozialversicherungen in Deutschland werden vom Arbeitnehmer und vom Arbeitgeber jeweils anteilig gegeben. Die gesetzliche Unfallversicherung wird vom Arbeitgeber getragen. Die Gesetzliche Krankenversicherung, Rentenversicherung und die Arbeitslosenversicherung werden jeweils zur Hälfte von Arbeitgebern und Arbeitnehmern getragen. Die Pflegeversicherung wird ebenfalls zur Hälfte getragen, jedoch ohne Kinderlosenzuschlag.

Übersicht der Sozialabgaben

Die Höhe der Sozialabgaben hängt in der Schweiz ebenso wie in Deutschland von der Höhe des Einkommens ab. Die wichtigsten sind dabei die Abgaben für die Säule 1 – die staatliche Vorsorge (AHV) – und die Säule 2, die berufliche Vorsorge (BVG).

Für die staatliche Vorsorge mit der Alters- und Hinterlassenenversicherung, der Invalidenversicherung und der Erwerbsersatzordnung fallen Abgaben in Höhe von derzeit insgesamt 10,56 Prozent an. Sie teilen sich jeweils zur Hälfte auf den Arbeitgeber und den Arbeitnehmer auf, so dass beide Parteien 5,28 Prozent zu zahlen haben. Der Beitragssatz für die Alters- und Hinterlassenenversicherung beträgt im Jahr 2020 8,7 Prozent, die Invalidenversicherung wird mit 1,4 Prozent angesetzt.

Die Erwerbsersatzordnung schlägt mit 0,45 Prozent zu Buche, so dass insgesamt für die Sozialabgaben mit Abzügen in Höhe von 10,55 Prozent zu rechnen ist. Zu diesem Satz kommt unter anderem noch der Beitrag für die Arbeitslosenversicherung hinzu. Die Beiträge werden nicht nur auf das vereinbarte Bruttogehalt angewendet, sondern auch auf Schichtzulagen, die unter Umständen vom Arbeitgeber gezahlt werden.

Auch Überstundenzuschläge gehören zu diesen sogenannten

Er beginnt bei 3,5 Prozent für Versicherte im Alter von 25 Jahren bis 34 Jahren. Im Alter von 35 bis 44 Jahren beträgt der Beitragssatz 5 Prozent. Versicherte im Alter von 45 Jahren bis 54 Jahren zahlen 7,5 Prozent an Beitrag. Ab dem 54. Lebensjahr machen die Beiträge 9 Prozent des Lohns aus. Hinzu kommen noch weitere Kosten für die Risikodeckung und die Verwaltungskosten.

Die Berufsunfallversicherung wird vom Arbeitgeber gezahlt. Der Beitragssatz liegt je nach Beruf in einer Größenordnung zwischen 1,09 Prozent und 3,15 Prozent, die Basis ist der Monatslohn zuzüglich der sonstigen Lohnbestandteile. Die Nichtberufsunfallversicherung trägt hingegen der Arbeitnehmer, der Beitragssatz beläuft sich auf 0,8 Prozent bis 1,5 Prozent. Die Arbeitslosenversicherung kostet im Jahr 2020 bei einem Einkommen von bis zu 148.200 CHF insgesamt 2,2 Prozent, die vom Arbeitgeber und vom Arbeitnehmer jeweils zur Hälfte gezahlt werden.

Für Lohnanteile, die diesen Betrag überschreiten, gilt ein Beitragssatz von 1 Prozent. Die Beiträge teilen sich ebenso hälftig auf den Arbeitgeber und den Arbeitnehmer auf.

Die Schweizer Sozialversicherung und die Unterschiede

In beiden Ländern besteht eine Versicherungspflicht. In Deutschland ist es jedoch möglich, zwischen den gesetzlichen und den privaten Versicherungen zu wählen. Wichtig ist nur, dass eine Versicherung abgeschlossen wird und somit ein aktiver Versicherungsschutz gewährleistet wird.

Für die gesetzliche Krankenkasse werden die Beitragskosten in Deutschland zwischen Arbeitnehmern und Arbeitgebern geteilt, in der Schweiz tragen Arbeitnehmer diese Kosten alleine. Außerdem gibt es keine Mitversicherung von Familienmitgliedern in der Schweiz, so wie wir es in Deutschland als Familienversicherung kennen. In der Schweiz muss jeder Mensch eine eigene Versicherung haben, auch Kinder. Zudem muss eine Zusatzversicherung abgeschlossen werden, wenn zum Beispiel Krankentaggeld gewünscht ist. Nur in diesem Falle kann eine Lohnfortzahlung in Höhe von 80 % gewährleistet werden.

Die Sozialversicherung der Schweiz und die Vorzüge für Grenzgänger

Die Schweizer Krankenkassen sind häufig günstiger und als deutscher Grenzgänger hat man die freie Wahl der Versicherung. Man ist zwar weiterhin Sozialversicherungspflicht, kann jedoch die Art wählen. Zur Wahl stehen das Schweizer Sozialversicherungssystem, die deutschen Sozialversicherungen oder auch die privaten Versicherungen aus Deutschland.

Diese Freiheit ermöglicht den Vergleich verschiedener Versicherungsmodelle beider Länder und bietet somit jede Menge Vorzüge für Grenzgänger. Natürlich zahlt man auch in der Schweiz Sozialabgaben, diese werden mit 10,6 % des Arbeitslohnes zu entrichten. Arbeitnehmer und Arbeitgeber zahlen je die Hälfte. Dies gilt für AVH, IV und EO. Für die Arbeitslosenversicherung fallen 2,2 % vom Lohn an, ebenfalls je hälftig. Die Abgaben an die Berufsunfallversicherung trägt der Arbeitgeber nach Lohnabzug. Diese Abgaben sind insgesamt geringer als in Deutschland.

Welche Herausforderungen gibt es für Grenzgänger bezüglich der Sozialversicherung in der Schweiz?

Den zahlreichen Vorzügen stehen jedoch auch einige Fallstricke und viel Vergleichsarbeit im Bereich Grenzgänger Schweiz Sozialversicherung gegenüber. Wer durch den Versicherungsjungle nicht durchblickt ist schnell falsch versichert. Ein Vergleich lohnt sich in jedem Falle, da die Lebenssituation eines jeden Menschen sich individuell gestaltet. Wer unsicher ist, sollte sich in jedem Fall von fachkundigen Versicherungsfachkräften beraten lassen, damit nichts übersehen wird. Wer es richtig anstellt, ist jedoch in der Lage so einiges einzusparen du gleichzeitig hervorragenden Versicherungsschutz in Anspruch nehmen zu können.

FAQ

Häufig gestellte Fragen

Sind Grenzgänger sozialversicherungspflichtig?

Ja, auch als Grenzgänger unterliegt man der Sozialversicherungspflicht.

Wo ist man als Grenzgänger sozialversichert?

Deutsche Grenzgänger in der Schweiz haben die Wahl zwischen den jeweiligen gesetzlichen Versicherungen der Länder oder der deutschen privaten Versicherung.

Ist man in Deutschland sozialversichert, wenn man in der Schweiz arbeitet?

Als Grenzgänger kann man vom Optionsrecht Gebrauch machen. Hier ist eine vorherige Abklärung der jeweils individuellen Situation zu empfehlen.

Wie funktioniert die Sozialversicherung in der Schweiz?

Die Sozialversicherungen der Schweiz basieren auf dem 3-Säulen-System.

Welche Sozialleistungen gibt es in der Schweiz?

Die Sozialleistungen in der Schweiz umfassen die Arbeitslosenversicherung, die berufliche Vorsorge, Ergänzungen, Erwerbsausfallentschädigungen, die Invalidenversicherung und die Krankenversicherung.

Wann bin ich in der Schweiz sozialversicherungspflichtig?

Als Grenzgänger ist man in der Schweiz versicherungspflichtig, die Versicherung aus Deutschland wird jedoch ebenfalls anerkannt. Man muss nicht zwingend die Sozialversicherungen der Schweiz wählen.